Sau giai đoạn trầm lắng kéo dài, thị trường bất động sản Việt Nam đang bước vào thời điểm then chốt của quá trình phục hồi và tái cấu trúc. Những tín hiệu tích cực từ kinh tế vĩ mô, đầu tư công và khung khổ pháp lý mới đang từng bước tạo nền tảng cho thị trường vận hành ổn định, bền vững hơn, dù vẫn đối mặt không ít thách thức về nguồn vốn và sức cầu.

Trong bức tranh chung đó, TP.HCM – trung tâm kinh tế lớn nhất cả nước tiếp tục giữ vai trò đầu tàu, phản ánh rõ nét xu hướng điều chỉnh và chuyển động của thị trường bất động sản Việt Nam.

Vừa qua, Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services đã công bố Báo cáo nghiên cứu thị trường bất động sản Việt Nam: Nhìn lại năm 2025 và dự báo năm 2026, qua đó phác họa toàn diện diễn biến thị trường trên phạm vi cả nước, đồng thời đưa ra những dự báo đáng chú ý đối với các đô thị lớn, trong đó có TP.HCM, trong giai đoạn tới.

Bà Nguyễn Đình Hải My, chuyên gia nghiên cứu thị trường, Viện nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS-FERI) chia sẻ, kinh tế Việt Nam năm 2025 ghi nhận mức tăng trưởng GDP đạt 8,02%, tạo nền tảng tích cực để bước sang năm 2026 với mục tiêu tăng trưởng khoảng 10%. Trong bối cảnh kinh tế toàn cầu vẫn tiềm ẩn nhiều yếu tố bất ổn, Việt Nam được đánh giá là điểm sáng nhờ duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát và đẩy mạnh đầu tư công.

Đáng chú ý, kế hoạch giải ngân đầu tư công năm 2026 dự kiến đạt khoảng 995 nghìn tỷ đồng, tăng hơn 10% so với năm 2025. Nguồn vốn này tập trung chủ yếu vào các dự án hạ tầng giao thông, đô thị và liên vùng, qua đó tạo động lực quan trọng cho thị trường bất động sản, nhất là tại các đô thị lớn như TP.HCM.

Tuy nhiên, theo bà My, tín dụng bất động sản trong năm 2026 tiếp tục được kiểm soát chặt chẽ. Lãi suất cho vay là ẩn số lớn, và tác động khá nhạy cảm đến quyết định mua BĐS của khách hàng. Lãi suất cho vay được kỳ vọng kiểm soát trong khoảng 10 – 12%, vẫn là mức lãi suất có thể chấp nhận được của đa số khách vay mua bất động sản.

Năm 2026 – giai đoạn “chuyển nhịp” của thị trường

Theo báo cáo của Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services, năm 2026 không phải là giai đoạn bùng nổ mà là thời điểm thị trường bất động sản bước vào giai đoạn “chuyển nhịp”, tạo tiền đề cho chu kỳ phát triển ổn định hơn trong các năm tiếp theo. Sự phục hồi tiếp diễn nhưng mang tính chọn lọc, phụ thuộc lớn vào pháp lý dự án, năng lực tài chính của chủ đầu tư và khả năng đáp ứng nhu cầu thực của thị trường.

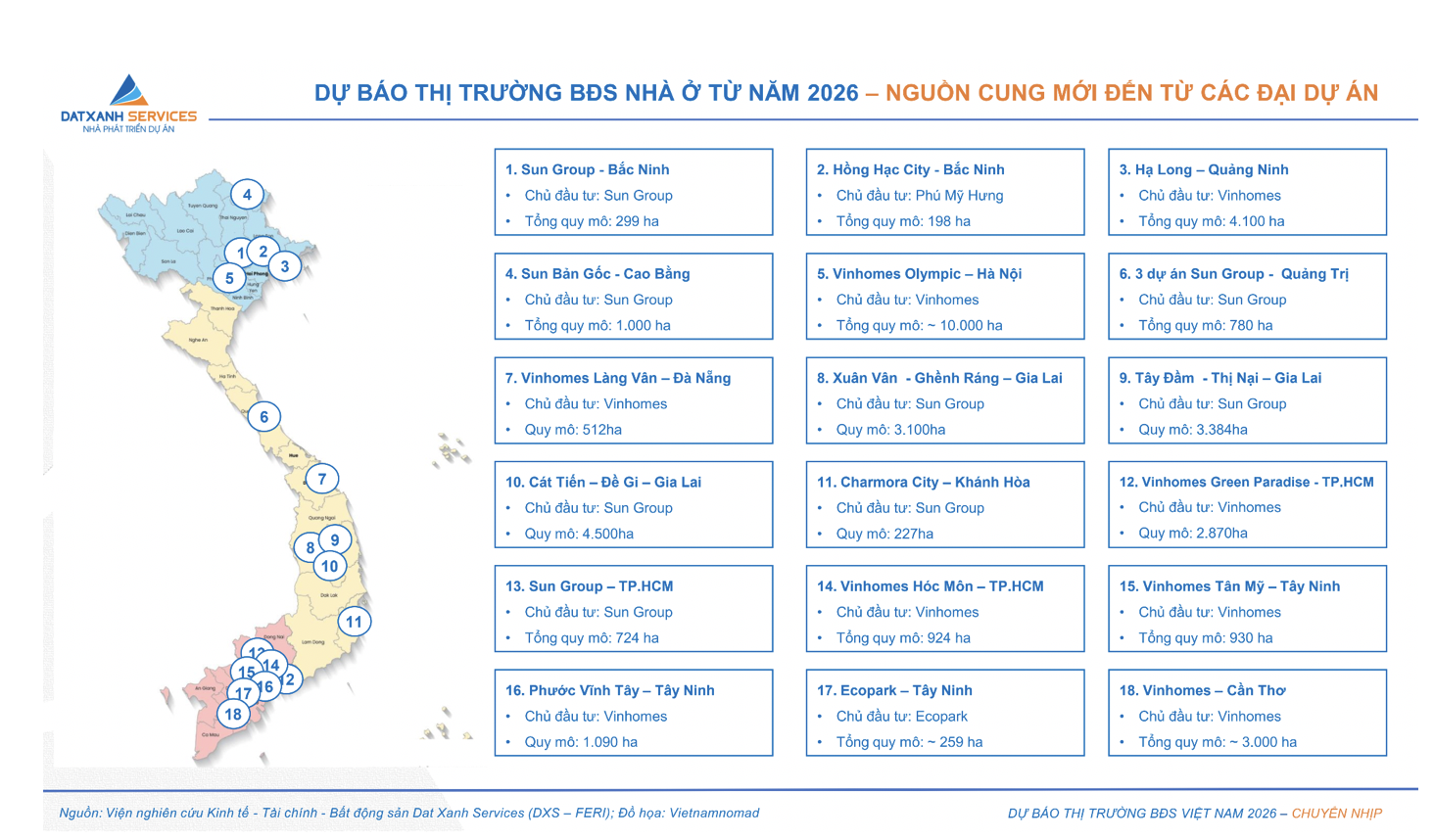

Nguồn cung bất động sản năm 2026 được dự báo tăng mạnh, với khoảng 136.000 sản phẩm mới được đưa ra thị trường, nâng tổng nguồn cung sơ cấp lên gần 200.000 sản phẩm. Tuy nhiên, nguồn cung này tập trung chủ yếu ở các dự án quy mô lớn, được phát triển bởi các chủ đầu tư có tiềm lực tài chính và quỹ đất dài hạn. Các dự án nhỏ lẻ, thiếu đồng bộ sẽ ngày càng khó tham gia thị trường.

Phân khúc căn hộ tiếp tục chiếm tỷ trọng lớn trong cơ cấu nguồn cung mới. Bên cạnh đó, các dự án khu đô thị tích hợp, phát triển theo hướng xanh, đồng bộ hạ tầng, tiện ích được đánh giá có lợi thế cạnh tranh rõ rệt trong giai đoạn tới.

Tại khu vực phía Nam, TP.HCM tiếp tục là tâm điểm của thị trường bất động sản. Dự báo năm 2026, nguồn cung mới toàn khu vực miền Nam đạt khoảng 55.000 sản phẩm, trong đó TP.HCM và các địa phương giáp ranh như Bình Dương (cũ), Đồng Nai là những khu vực trọng điểm.

Xu hướng phát triển bất động sản gắn với hạ tầng thể hiện rõ nét tại TP.HCM. Các dự án nằm dọc các tuyến Vành đai 2, Vành đai 3, các trục giao thông huyết mạch và hệ thống metro tiếp tục thu hút sự quan tâm của thị trường. Đặc biệt, khu vực Đông Bắc TP.HCM được đánh giá có nhiều dư địa phát triển nhờ quỹ đất còn lớn và khả năng kết nối ngày càng thuận lợi.

Về giá bán, sau giai đoạn tăng mạnh trong các năm 2024–2025, mặt bằng giá bất động sản tại TP.HCM năm 2026 được dự báo đi ngang hoặc tăng nhẹ khoảng 5-10%. Thị trường thứ cấp cũng ghi nhận mức tăng tương tự, phản ánh xu hướng ổn định và thận trọng hơn so với các chu kỳ trước.

Bên cạnh đó, báo cáo cho thấy, năm 2026, sức cầu trên thị trường bất động sản tiếp tục cải thiện nhưng không mang tính đột biến. Giao dịch chủ yếu đến từ nhóm khách hàng có nhu cầu ở thực và các nhà đầu tư trung – dài hạn. Hoạt động đầu cơ ngắn hạn giảm mạnh do kiểm soát tín dụng và các chính sách quản lý ngày càng chặt chẽ.

Tỷ lệ hấp thụ toàn thị trường năm 2026 được dự báo đạt khoảng 45–50%, tập trung vào các dự án có pháp lý hoàn chỉnh, vị trí phù hợp và chính sách tài chính linh hoạt. Tại TP.HCM, các dự án đáp ứng tốt nhu cầu ở thực, khả năng khai thác cho thuê hoặc hưởng lợi trực tiếp từ hạ tầng tiếp tục được thị trường ưu tiên lựa chọn.

Một điểm đáng chú ý là việc áp dụng mã định danh bất động sản từ tháng 3/2026. Theo đánh giá, trong ngắn hạn, chính sách này có thể khiến thị trường phát sinh tâm lý thận trọng, nhưng về dài hạn sẽ góp phần minh bạch hóa thông tin, hạn chế rủi ro pháp lý và tạo nền tảng cho sự phát triển bền vững của thị trường.

Các chuyên gia nhận định, về tổng thể, năm 2026 được xem là giai đoạn thị trường bất động sản tiếp tục tái cấu trúc và sàng lọc mạnh mẽ. Sự phục hồi diễn ra trên nền tảng thận trọng, không còn dư địa cho tăng trưởng nóng. Những dự án có giá trị thực, pháp lý rõ ràng, gắn với nhu cầu ở thực và hạ tầng đồng bộ sẽ giữ vai trò chủ đạo.

Mỹ Quỳnh