Kênh đầu tư bất động sản không những ăn sâu trong tâm trí của các cá nhân mà còn là một mối quan tâm lớn đối với doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa. Không hiếm trường hợp các nhà sản xuất giỏi lại vô tình trở thành các “đại gia” bất động sản. Đối với nhóm các doanh nghiệp sản xuất này, khi bất động sản trở thành một phần trong việc quản trị tài chính của doanh nghiệp thì cần tính đến những hệ lụy nền kinh tế và cả hệ thống ngân hàng.

Bất động sản vừa là tài sản đầu tư mà cũng vừa là tài sản có thể dùng để thế chấp vay vốn ở ngân hàng của doanh nghiệp. (Ảnh: H.P)

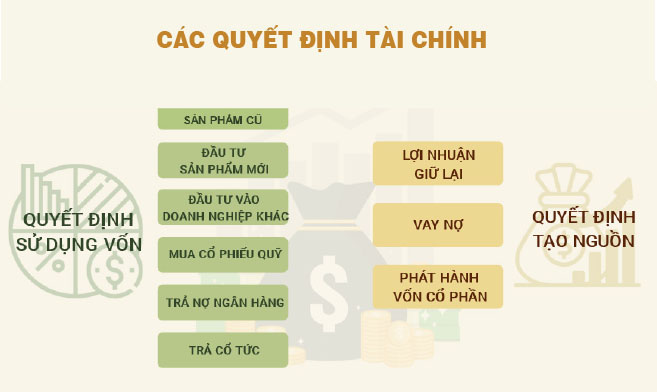

Trước hết chúng ta cần điểm lại các vấn đề cơ bản trong việc quản trị tài chính của doanh nghiệp. Quản trị tài chính, thường được biết đến là tài chính doanh nghiệp, chú trọng tới các quyết định sử dụng vốn, quyết định tạo nguồn vốn (huy động). Các quyết định trên hướng tới việc tối đa hóa giá trị của doanh nghiệp, sẽ làm trọng tâm trong chức năng phân bổ vốn của nhà quản trị.

Các quyết định tài chính quan trọng của doanh nghiệp

Một trong những quyết định sử dụng vốn quan trọng nhất là việc thực hiện các quyết định đầu tư. Các quyết định đầu tư sẽ bao gồm quyết định đầu tư mở rộng cho sản phẩm hiện có; quyết định đầu tư vào sản phẩm mới và quyết định đầu tư vào doanh nghiệp khác (M&A). Đối với quyết định đầu tư mở rộng cho sản phẩm hiện có, doanh nghiệp sẽ gia tăng quy mô của những nhà xưởng hiện tại để gia tăng công suất nhằm gia tăng doanh thu và gia tăng dòng tiền. Với quyết định đầu tư sản phẩm mới, doanh nghiệp sẽ đầu tư nghiên cứu và sản xuất ra các sản phẩm mới. Đây là những dự án có mức độ rủi ro cao hơn, tuy nhiên lợi nhuận tiềm năng mang lại sẽ rất lớn không chỉ với dòng tiền mà với cả vị thế cho doanh nghiệp. Còn với quyết định đầu tư vào các doanh nghiệp khác thì đây là các quyết định đầu tư vào các doanh nghiệp liên quan đến mô hình kinh doanh của công ty để tối ưu hóa chuỗi giá trị trong hoạt động. Họ có thể là những công ty cung cấp nguyên liệu, công ty phân phối hay là những đối thủ cạnh tranh. Hoạt động đầu tư này sẽ giúp công ty tối ưu hóa hoạt động.

Bên cạnh đó, doanh nghiệp cũng có thể có những cách sử dụng vốn khác như dùng để trả nợ ngân hàng, trả cổ tức cho cổ đông hay là thực hiện mua lại cổ phiếu quỹ. Đây là các quyết định phân phối dòng tiền của doanh nghiệp cho các bên bỏ vốn. Việc thực hiện tốt chức năng phân phối trong việc hoàn trả tiền cho các bên bỏ vốn sẽ góp phần giảm thiểu rủi ro cho doanh nghiệp và gia tăng giá trị cho cổ đông.

Việc kết hợp các quyết định sử dụng nguồn vốn của doanh nghiệp sẽ phụ thuộc vào việc đánh giá các cơ hội và rủi ro từ thị trường, lợi thế cạnh tranh của doanh nghiệp và định hướng chiến lược của doanh nghiệp trong thời gian tới. Các quyết định đầu tư của doanh nghiệp nếu được thực hiện thành công sẽ có thể tạo ra một sức bật lớn trong vị thế của doanh nghiệp.

Đối với các quyết định tạo nguồn vốn, doanh nghiệp sẽ quyết định việc nên thực hiện giữ lại lợi nhuận để tái đầu tư như thế nào, quyết định có gia tăng nợ vay hay không, từ kênh nợ vay ngân hàng hay kênh trái phiếu, có phát hành vốn cổ phần hay không. Các quyết định tạo nguồn không những giúp cho doanh nghiệp có đủ nguồn vốn để phục vụ cho các mục đích sử dụng vốn mà còn giúp tối thiểu hóa chi phí nguồn vốn, từ đó góp phần tối đa hóa giá trị của cổ đông.

| Điểm thú vị của các doanh nghiệp Việt Nam, đó là bất động sản vừa là tài sản đầu tư mà cũng vừa là tài sản có thể dùng để thế chấp vay vốn ở ngân hàng. Điều đó khiến cho bất động sản trở thành một cấu thành quan trọng trong cấu trúc tài chính của các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp nhỏ và vừa. Tuy nhiên, khi bất động sản trở thành nổi ám ảnh qua nhiều thế hệ không chỉ của cá nhân mà còn đối với các doanh nghiệp nhỏ và vừa thì giấc mơ công nghiệp hóa và việc phát triển một nền kinh tế tri thức của nước ta sẽ còn rất xa. |

Bất động sản và cấu trúc vốn của doanh nghiệp

Nền kinh tế Việt Nam là nền kinh tế dựa trên nợ vay ngân hàng và các doanh nghiệp Việt Nam phụ thuộc rất nhiều vào hạn mức tín dụng tài trợ cho vốn lưu động. Nếu doanh nghiệp quyết định mở rộng kinh doanh, bám sát vào kinh nghiệm và năng lực cốt lõi của mình thì việc mở rộng hạn mức tín dụng là điều rất bình thường. Tuy nhiên, trong một số trường hợp, một số doanh nghiệp sẽ có thể lợi dụng các hạn mức tín dụng của ngân hàng để đầu tư trái ngành, tìm kiếm cơ hội đầu tư vào các lĩnh vực khác mà không dựa vào năng lực cốt lõi, như bất động sản.

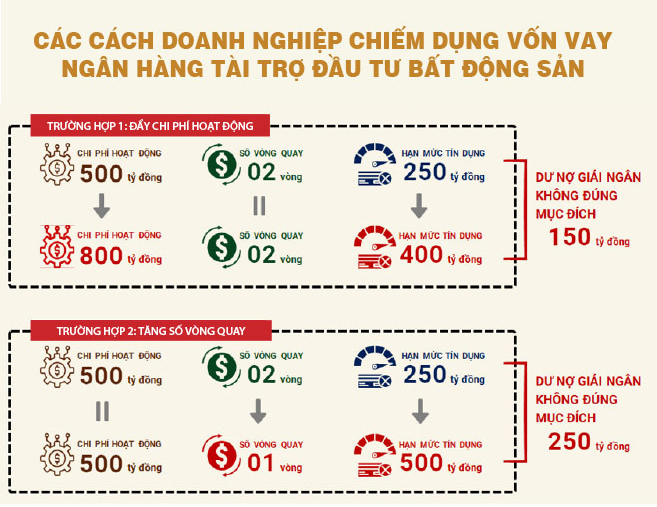

Các doanh nghiệp quan tâm đến việc đầu tư bất động sản có thể tìm cách gia tăng nhu cầu hạn mức tín dụng nhiều hơn nhu cầu hoạt động sản xuất kinh doanh thực tế. Thực tế có rất nhiều kỹ thuật để doanh nghiệp có thể khiến nhu cầu vay của mình cao hơn thực tế. Nó có thể đến từ việc tạo ra doanh thu ảo, bằng cách tạo ra doanh thu chạy lòng vòng giữa các công ty liên quan. Như trường hợp bên dưới, chi phí hoạt động thực tế chỉ là 500 tỉ đồng, nhưng doanh nghiệp đã đẩy chi phí lên mức 800 tỉ đồng thông qua các giao dịch với các công ty liên quan. Hạn mức tín dụng có thể tính đơn giản bằng cách lấy chi phí hoạt động chia cho số vòng quay kinh doanh của doanh nghiệp trong năm. Dựa vào đó mà hạn mức tín dụng của doanh nghiệp đã tăng từ 250 tỉ đồng là nhu cầu thực lên 400 tỉ đồng. Như vậy có khoảng 150 tỉ đồng đang được giải ngân không đúng mục đích thực tế và số tiền này đã chảy vào hoạt động đầu tư bất động sản của doanh nghiệp.

Cách thứ hai là thực tế doanh nghiệp vẫn yêu cầu hạn mức dựa trên mức doanh thu thực tế. Tuy nhiên, thông qua việc giả định vòng quay vốn thực tế thấp hơn, doanh nghiệp kéo dài thời gian cho những khoản nợ đã được giải ngân. Trong ví dụ bên dưới thì lẽ ra thời gian thu hồi nợ cho một chu kỳ kinh doanh là 6 tháng thì giờ lên đến 12 tháng, từ đó khiến cho giá trị dư nợ được cấp cao hơn nhu cầu sản xuất kinh doanh của doanh nghiệp. Số tiền nợ chậm thu hồi trở thành nguồn vốn có thể tài trợ cho việc đầu tư bất động sản của doanh nghiệp.

Do đó, tỷ lệ nợ lại không thực sự phản ánh đòn bẩy tài chính của doanh nghiệp trong hoạt động kinh doanh cốt lõi của mình. Đòn bẩy cao đồng nghĩa với việc gia tăng rủi ro tài chính của doanh nghiệp, và quan trọng hơn lại không liên quan đến mô hình kinh doanh cốt lõi của mình.

Bất động sản và quyết định đầu tư của doanh nghiệp

Việc bị ảnh hưởng bởi quyết định đầu tư bất động sản cũng khiến cho doanh nghiệp không thể tối ưu hóa các quyết định đầu tư của mình. Thay vì tập trung phát triển hoạt động kinh doanh cốt lõi đi cùng với việc nghiên cứu mở rộng thị trường, đầu tư nghiên cứu các sản phẩm mới để nâng tầm trong chuỗi giá trị của ngành trong nước và thị trường xuất khẩu thì doanh nghiệp có khuynh hướng sử dụng dòng tiền tạo ra từ kinh doanh để tích lũy bất động sản. Bất động sản được tích lũy lại trở thành các tài sản bảo đảm để phục vụ việc gia tăng vay nợ. Khi cho vay thì tiêu chí tài sản bảo đảm, đặc biệt là bảo đảm bằng bất động sản vẫn là hình thức phổ biến, vẫn là yếu tố quan trọng được xem xét đến của các ngân hàng trong việc cấp tín dụng. Như vậy các doanh nghiệp sẽ có xu hướng gia tăng tỷ lệ nợ theo thời gian, trong khi phần nguồn vốn chủ sở hữu thì được sử dụng đầu tư bất động sản, phần vốn vay gia tăng cũng được sử dụng đầu tư bất động sản.

Tái đầu tư mở rộng là việc chủ doanh nghiệp thể hiện sự cam kết của mình đối với doanh nghiệp, đứa con tinh thần của mình. Việc một doanh nghiệp đầu tư nghiên cứu phát triển sản phẩm mới nằm trong quyết định đầu tư dài hạn của mình thể hiện quyết tâm đổi mới của doanh nghiệp. Tuy nhiên, khi các quyết định mang tính dài hạn trên phải cạnh tranh với các quyết định đầu tư trái ngành, như đầu tư vào bất động sản, thì đó sẽ là một dấu hiệu đáng buồn cho các doanh nghiệp ở Việt Nam. Các doanh nghiệp sản xuất Việt Nam không có nhiều lợi thế trong quá trình sản xuất, khiến việc mở rộng quy mô của thị trường gặp nhiều khó khăn. Và điều này khiến cho luận điểm đầu tư bất động sản đối với dòng tiền tạo ra từ kinh doanh lại trở thành một lựa chọn “không tệ”.

Trong thời điểm thị trường bất động sản gặp vấn đề, dòng tiền của các doanh nghiệp này sẽ càng gặp khó khăn khi dòng tiền của hoạt động kinh doanh chính sẽ phải gồng mình để thanh toán nợ gốc, lãi cho ngân hàng. Nhiều doanh nghiệp đôi khi hoạt động sản xuất kinh doanh chính vẫn ổn định, nhưng vẫn có thể mất khả năng thanh toán khi thị trường bất động sản không có thanh khoản và các ngân hàng siết room tín dụng như trong giai đoạn vừa rồi.

Điểm thú vị của các doanh nghiệp Việt Nam, đó là bất động sản vừa là tài sản đầu tư mà cũng vừa là tài sản có thể dùng để thế chấp vay vốn ở ngân hàng. Điều đó khiến cho bất động sản trở thành một cấu thành quan trọng trong cấu trúc tài chính của các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp nhỏ và vừa. Tuy nhiên, khi bất động sản trở thành nổi ám ảnh qua nhiều thế hệ không chỉ của cá nhân mà còn đối với các doanh nghiệp nhỏ và vừa thì giấc mơ công nghiệp hóa và việc phát triển một nền kinh tế tri thức của nước ta sẽ còn rất xa.

TS. Trần Việt Dũng – Lê Hoài Ân (CFA) – Nguyễn Trí Đức (UEF)

(KTSG Online)