Trong thời gian gần đây, nhiều nhận định về thị trường bất động sản đã được đưa ra bởi cả cơ quan quản lý nhà nước cũng như chính các doanh nghiệp trong ngành. Bộ trưởng Bộ Xây dựng khi trả lời chất vấn các đại biểu Quốc hội mới đây đã thừa nhận rằng giá bất động sản hiện nay đang cao hơn so với giá trị thực và cao gấp 25 lần thu nhập bình quân của người dân Việt Nam(1).

Xu thế hạ nhiệt đang hình thành

Giá bất động sản hiện nay đang cao hơn so với giá trị thực và cao gấp 25 lần thu nhập bình quân của người dân Việt Nam. (Ảnh minh họa: TTXVN)

Trong khi đó, báo cáo đánh giá chi tiết về thị trường bất động sản tại Đà Nẵng từ năm 2017 đến đầu tháng 6/2019, Công ty cổ phần DKRA Việt Nam cho biết giá đất nền tại đây đang có xu hướng giảm nhẹ (từ 7-10%, tương đương mức giảm 200-400 triệu đồng/lô) nhưng vẫn cao gấp 3 lần so với năm 2017(2). Hay doanh nghiệp lớn nhất hiện nay là tập đoàn Vingroup mới đây cũng cho biết sẽ chuyển hướng chiến lược kinh doanh từ bán lẻ truyền thống sang bán buôn. Theo đó, công ty này dự kiến doanh thu bán buôn sẽ chiếm khoảng 50% trong tổng doanh thu của mảng bất động sản. Trong quí 1-2019, Vingroup cho biết đã bán sáu tòa tại dự án Vinhomes Ocean Park (3). Bán lẻ thường cho biên lợi nhuận (Margin) tốt hơn rất nhiều so với bán buôn. Điều này cho thấy việc bán lẻ đang gặp nhiều khó khăn.

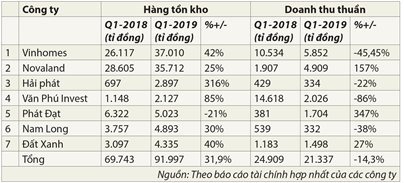

Bên cạnh đó, thống kê từ bảy doanh nghiệp bất động sản lớn nhất hiện nay cho thấy (4), trong quí 1-2019, trong khi doanh thu thuần giảm 14,3% thì hàng tồn kho lại tăng tới 31,9% so với cùng kỳ của năm 2018. Động thái này càng khẳng định cho xu hướng hạ nhiệt trên thị trường bất động sản đang hình thành. Xu hướng này cũng phù hợp với các quy luật kinh tế về việc tồn tại các chu kỳ trên tất cả thị trường hàng hóa. Thị trường bất động sản Việt Nam bắt đầu sôi động trở lại từ cuối năm 2014 đến nay sau giai đoạn khủng hoảng kéo dài từ năm 2009-2014.

Vượt giá trị thực là như thế nào?

| Lo lắng hơn cả vào thời điểm này có lẽ là các ngân hàng thương mại khi mà rủi ro đến từ cả người mua nhà để ở, các nhà đầu tư lẫn các doanh nghiệp phát triển dự án. Bởi tất cả chủ thể này có lẽ đều đã và đang sử dụng đòn bẩy tài chính thông qua các ngân hàng. |

Theo định nghĩa của CBRE Việt Nam thì một căn hộ chung cư hạng trung (Mid-end) tại Hà Nội và TPHCM sẽ có giá từ 1.000-2.000 đô la Mỹ/mét vuông, tương đương với 23-46 triệu đồng/mét vuông. Tuy nhiên, theo tính toán của một kỹ sư xây dựng thì giá thành xây dựng hiện chỉ dao động quanh mức 18-33 triệu/mét vuông. Trong đó, chi phí xây dựng khoảng 7-9 triệu/mét vuông, chi phí thuê và mua đất khoảng 9-21 triệu/mét vuông, còn lại là chi phí tiếp thị và bán hàng khoảng 2-3 triệu/mét vuông. Tính ra, tỷ suất sinh lời của các chủ đầu tư khoảng 28-39%. Như vậy, để mua một căn hộ có giá như trên thì người mua nhà thông thường cần phải có thu nhập 50-60 triệu đồng/tháng. Rõ ràng con số này không phù hợp với phần lớn người lao động đơn thuần, có nguồn thu nhập duy nhất đến từ tiền lương hàng tháng.

Còn trong một khảo sát khác, giá đất nền tại một dự án ở Đà Nẵng có vị trí cách bờ biển khoảng 500-600 mét hiện dao động trong khoảng 120-150 triệu đồng/mét vuông. Mặc dù vậy, số lô đất nền bỏ trống đang còn nhiều hơn so với số đã được xây dựng thành các căn hộ để ở hoặc cho thuê. Điều đó cho thấy các nhà đầu tư vào đất ở đây chủ yếu trông chờ vào sự tăng giá của bất động sản trong tương lai thay vì giá trị mà bất động sản đó có thể mang lại. Cụ thể, giả sử một lô đất có diện tích 100 mét vuông và giá 120-150 triệu/mét vuông, chủ đầu tư sẽ xây ba tầng với chi phí 8 triệu/mét vuông. Như vậy, tổng chi phí đầu tư sẽ vào khoảng 15-17 tỉ đồng. Mức giá cho thuê theo khảo sát trên trang Airbnb hiện chỉ vào khoảng 3 triệu đồng/đêm (chưa trừ đi chi phí vận hành). Như vậy, tỷ suất sinh lời chỉ vào khoảng 3-4%/năm, thấp hơn nhiều so với mức lãi suất ngân hàng khoảng 7-8%/năm đối với kỳ hạn trên sáu tháng. Rõ ràng giá của bất động sản hiện nay đang vượt quá khả năng chi trả của đại bộ phận người lao động Việt Nam, khi mà thu nhập bình quân chỉ vào khoảng gần 60 triệu đồng/năm.

Nếu thị trường bất động sản đảo chiều thì sao?

Đảo chiều đồng nghĩa với xu hướng giảm giá, đây là xu hướng đã từng xảy ra tại Việt Nam trong giai đoạn 2009-2014. Theo đó, cả người mua nhà để ở, mua để đầu tư, các chủ đầu tư và ngân hàng cho vay đều đối mặt với những rủi ro rất lớn. Nợ xấu của toàn hệ thống ngân hàng vào tháng 3/2012 lên tới con số 8,6% (5), mà nguyên nhân chính là do sự sụt giảm của thị trường bất động sản. Để đề phòng xu hướng này có thể lặp lại trong thời gian tới, Ngân hàng Nhà nước vừa qua đã yêu cầu kiểm soát chặt chẽ dòng vốn tín dụng chảy vào thị trường bất động sản. Đồng thời cơ quan này cũng đang ban hành dự thảo về việc sẽ nâng hệ số rủi ro tín dụng (Risk weighted assets) đối với các cá nhân có khoản vay trên 3 tỉ đồng lên 150%, cao gấp 2 lần so với các khoản vay thông thường khác.

Đảo chiều đồng nghĩa với xu hướng giảm giá, đây là xu hướng đã từng xảy ra tại Việt Nam trong giai đoạn 2009-2014. Theo đó, cả người mua nhà để ở, mua để đầu tư, các chủ đầu tư và ngân hàng cho vay đều đối mặt với những rủi ro rất lớn. Nợ xấu của toàn hệ thống ngân hàng vào tháng 3/2012 lên tới con số 8,6% (5), mà nguyên nhân chính là do sự sụt giảm của thị trường bất động sản. Để đề phòng xu hướng này có thể lặp lại trong thời gian tới, Ngân hàng Nhà nước vừa qua đã yêu cầu kiểm soát chặt chẽ dòng vốn tín dụng chảy vào thị trường bất động sản. Đồng thời cơ quan này cũng đang ban hành dự thảo về việc sẽ nâng hệ số rủi ro tín dụng (Risk weighted assets) đối với các cá nhân có khoản vay trên 3 tỉ đồng lên 150%, cao gấp 2 lần so với các khoản vay thông thường khác.

Mục đích của dự thảo trên là nhằm hạn chế các nhà đầu tư tham gia vào thị trường bất động sản trong giai đoạn hiện nay. Trước diễn biến này thì có lẽ người mua nhà với mục đích để ở sẽ được hưởng lợi nhiều nhất khi giá bất động sản có xu hướng giảm. Trong khi đó, các nhà đầu tư cá nhân sẽ cần phải hạ thấp tối đa tỷ trọng sử dụng đòn bẩy tài chính để đầu tư vào thời điểm hiện nay. Ngoài ra, mục tiêu đầu tư cũng cần phải chuyển từ ngắn hạn sang dài hạn. Lo lắng hơn cả vào thời điểm này có lẽ là các ngân hàng thương mại khi mà rủi ro đến từ cả người mua nhà để ở, các nhà đầu tư lẫn các doanh nghiệp phát triển dự án. Bởi tất cả chủ thể này có lẽ đều đã và đang sử dụng đòn bẩy tài chính thông qua các ngân hàng thương mại. Trước mắt cần hạn chế giải ngân đối với các khoản vay mới đối với các chủ đầu tư không có uy tín, các dự án thiếu sự kết nối đồng bộ với cơ sở hạ tầng chung và đối với các cá nhân có nguồn thu nhập không ổn định. Còn các khoản cho vay đã phát sinh thì cần thiết phải phân loại một cách chi tiết giữa mục đích tiêu dùng và đầu tư để giám sát chặt chẽ nhằm hạn chế các khoản nợ xấu phát sinh.

Ngọc Khanh

Chú thích:

(1) http://cafef.vn/gia-bat-dong-san-gap-25-lan-thu-nhap-binh-quan-nguoi-dan-nguoi-dung-dau-bo-xay-dung-noi-gi-20190604172537188.chn

(2) http://cafef.vn/sau-gan-3-nam-dat-nen-da-nang-tang-gia-gap-3-lan-20190607122116915.chn

(3) http://ndh.vn/hsc-vinhomes-se-ban-buon-nha-o-20190509095920828p4c148.news

(4) Bao gồm: Vinhomes, Novaland, Hải Phát, Văn Phú, Phát Đạt, Nam Long và Đất xanh

(5) http://www.gic.com.vn/vi-VN/tin-thi-truong/no-xau-viet-nam-nhung-con-so-day-ma-thuat/250/489

(TBKTSG)

- Triển vọng tươi sáng cho phân khúc nhà ở bình dân

- Thị trường căn hộ: Thông tin thiếu nguồn cung duy trì sự tăng giá

- Điều kiện nhà ở của hộ dân cư Việt Nam đã được cải thiện rõ rệt

- Bất động sản nghỉ dưỡng: cơ hội phải đi cùng yếu tố bền vững

- Sức nóng từ thị trường homestay

- HoREA: Không nên giao chủ đầu tư quản lý phí bảo trì chung cư

- Việt Nam vào Top 20 thị trường second home mới nổi

- Bất động sản bị định giá ảo mới đáng lo

- Nhà lưu trú cho công nhân: Cầu nhiều cung ít

- Ứng phó với sốt đất: Nhà nước chưa có giải pháp dài hạn