Theo báo cáo mới nhất về kết quả nghiên cứu thị trường Hà Nội của Công ty Savills Việt Nam trong quý IV/2010, giá biệt thự, nhà liền kề tiếp tục tăng so với quý trước và biến động trên hầu hết các quận Hà Nội. Biệt thự, nhà liền kề được xem là kênh đầu tư hấp dẫn, đặc biệt trong dài hạn. Khách hàng tiềm năng của thị trường này là những người giàu có ở Việt Nam.

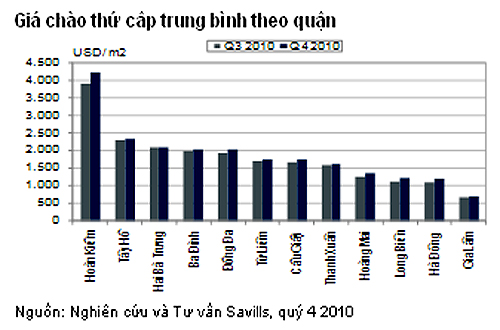

Quận Cầu Giấy, Hà Đông giá đắt nhất

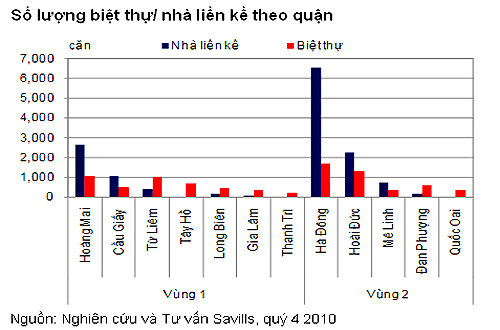

Trong quý IV/2010, quy mô nghiên cứu của thị trường biệt thự, nhà liền kề Hà Nội được chia thành 2 vùng: Vùng 1 gồm 9 quận cũ của Hà Nội, vùng 2 gồm 5 quận mới mở rộng. Tổng cộng có khoảng 12.300 biệt thự và 15.500 nhà liền kề từ 86 dự án. Vùng 2 chiếm 60% tổng lượng cung của thị trường thứ cấp. Quận Hà Đông vẫn giữ vị trí đứng đầu về nguồn cung thứ cấp với 8.300 biệt thự, nhà liền kề, tương ứng với 35% tổng lượng cung của thị trường Hà Nội.

Ở vùng 1, biệt thự và nhà liền kề quận Cầu Giấy vẫn có mức giá cao nhất do có cơ sở hạ tầng kỹ thuật – xã hội tốt. Ở vùng 2, quận Hà Đông có giá cao nhất do có vị trí gần vùng 1. Huyện Đan Phượng và Hoài Đức có mức giá chào phổ biến ở thị trường thứ cấp tương đương với quận Long Biên và Gia Lâm. Điều này cho thấy sự phát triển mạnh của Hà Nội dọc theo các trục đường chính như Đại lộ Thăng Long và Quốc lộ 32.

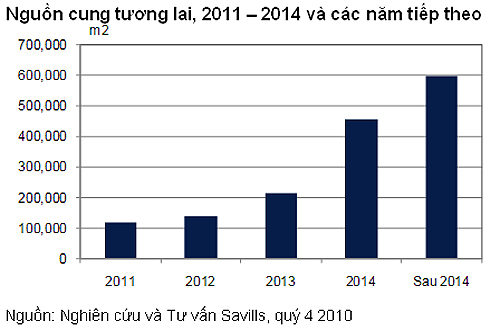

Trong trung hạn, ước tính có khoảng 69 dự án biệt thự, nhà liền kề sẽ tham gia thị trường. Các dự án thuộc vùng 2 có quy mô lớn hơn vùng 1 vì quỹ đất của vùng 2 còn nhiều.

Về thị trường khách sạn, trong quý IV/2010, khách sạn 4 sao Silk Path và khách sạn 5 sao Grand Plaza đã chính thức được xếp hạng. Kết quả hoạt động của thị trường khách sạn Hà Nội tốt hơn so với quý trước. Nguyên nhân là do mùa cao điểm. Doanh thu bình quân trên mỗi phòng của toàn bộ thị trường tăng khoảng 30% so với quý trước và 6% so với cùng kì năm ngoái. Nguồn cầu cho thị trường khách sạn dự đoán sẽ ở mức cao trong quý tới do thị trường vẫn đang trong mùa cao điểm.

Về tương lai, toàn thành phố sẽ có 40 dự án. Trong đó, 18 dự án dự kiến sẽ cung cấp cho thị trường khoảng 5.500 phòng. Số lượng phòng khách sạn của 22 dự án còn lại hiện chưa được xác định. Các dự án tương lai tập trung tại các quận/huyện Từ Liêm, Ba Đình và Hoàn Kiếm. Các dự án khách sạn 5 sao tập trung nhiều tại khu vực huyện Từ Liêm; trong khi đó, các dự án khách sạn 3 sao và 4 sao tập trung tại các quận nội thành.

Thị trường bán lẻ: Xuất hiện kênh đầu tư mới

Báo cáo của Savills cho thấy, tổng diện tích bán lẻ trên thị trường khoảng 430.000 m2 từ 130 dự án, bao gồm 13 trung tâm thương mại/ trung tâm bách hóa/ đại siêu thị, 67 siêu thị, 34 siêu thị điện máy, 2 siêu thị bán sỉ và 14 khối để bán lẻ. Hai siêu thị điện máy và một siêu thị gia nhập thị trường trong quý này là siêu thị điện máy Pico Xuân Thủy, Ebest và siêu thị M10. Nhìn chung, hoạt động của thị trường bán lẻ ổn định so với quý trước. Công suất thuê trung bình của cả thị trường đạt 93%, chỉ giảm 1% so với quý III/2010.

Hình thức cho thuê dài hạn mặt bằng bán lẻ đang trở thành một kênh đầu tư mới cho cả các nhà đầu tư và tư nhân. Trong quý này, dự án Trung tâm thương mại Chợ Mơ và Keangnam Hà Nội Landmark Tower đã bắt đầu chào bán mặt bằng bán lẻ cho thuê dài hạn (50 năm hoặc ít hơn).

Savills dự đoán rằng nhu cầu về bán lẻ tại Hà Nội sẽ tăng trong năm 2011 do các yếu tố tích cực như: sự tăng trưởng ổn định của nền kinh tế, thu nhập tăng, mức thu nhập sau thuế cao hơn, tỷ lệ tăng dân số tự nhiên cao, dân số trẻ và tốc đô thị hóa cao ở Hà Nội.

Thị trường bán lẻ Hà Nội dự kiến sẽ có thêm một nguồn cung lớn từ 150 dự án trong tương lai. Hầu hết những dự án này nằm ngoài khu vực trung tâm thành phố như: Cầu Giấy, Đống Đa, Thanh Xuân và Từ Liêm. Trong năm 2011, 12 dự án sẽ gia nhập thị trường Hà Nội với 116.000 m2. Trong đó ba dự án dự kiến sẽ đi vào hoạt động trong quý I/2011.

Đối với thị trường văn phòng, đang có xu hướng dịch chuyển về phía Tây. Quận Cầu Giấy và Từ Liêm có tốc độ tăng diện tích văn phòng cho thuê cao nhất. Thị trường văn phòng để bán có tình hình hoạt động tốt ở tất cả các hạng tại cả khu vực trung tâm và khu vực ngoài trung tâm, do đạt được tình trạng bán tốt hơn.

Trong quý IV/2010, tổng nguồn cung hiện tại của thị trường văn phòng cho thuê tại Hà Nội là khoảng hơn 740.000 m2, tăng 4% so với quý trước và tăng 26% so với cùng kỳ năm 2009. Tốc độ tăng nguồn cung trung bình hàng năm đạt khoảng 20% trong giai đoạn 10 năm 2000 – 2010.

Năm 2011, nguồn cung diện tích văn phòng mới có thể bằng một nửa tổng nguồn cung hiện tại. Thị trường văn phòng cho thuê sẽ phải đối mặt với sự cạnh tranh mạnh do nguồn cung tăng nhanh vượt xa nguồn cầu.

Căn hộ duy trì ở mức tốt

Nguồn cung căn hộ dịch vụ có thay đổi nhỏ so với quý III/2010 khi 4 căn hộ của một dự án trong quận Hoàn Kiếm đã được bán dưới dạng căn hộ cho thuê dài hạn. Tổng số 41 dự án cung cấp cho thị trường 2.250 căn hộ, tăng 2% so với cùng kỳ năm ngoái.

Các dự án với số lượng căn hộ lớn nhất (từ 206 tới 270 căn) đều là các dự án hạng A. Phân khúc này chiếm 55% tổng nguồn cung của cả thị trường. Trong số ba phân khúc thị trường, hạng A hoạt động tốt nhất với cả công suất và giá thuê trung bình đạt được đều tăng.

Nguồn cung tương lai có thể sẽ gấp ba lần nguồn cung hiện tại khi 31 dự án tương lai đã được biết đến gia nhập thị trường. 11 trong số các dự án này ước tính sẽ cung cấp khoảng 2.600 căn hộ. Số lượng căn hộ trong 20 dự án còn lại vẫn chưa được xác định.

Về phía căn hộ để bán, nguồn cung sơ cấp của thị trường tại Hà Nội gồm khoảng 4.700 căn từ 22 dự án đang bán. Trong đó, một phần lớn nguồn cung sơ cấp đến từ các dự án hạng B, chiếm khoảng 55% tổng nguồn cung sơ cấp.

Mặc dù quý IV/2010 ghi nhận một lượng cung lớn từ 13 dự án mới, tình hình bán của các dự án sơ cấp vẫn khá tốt. 80% nguồn cung sơ cấp đã được bán hết trong quý này. Tình hình bán của các dự án hạng B tốt hơn so với quý III/2010, đạt 85%, tăng hơn 10% so với quý trước. Gần 95% các căn hộ hạng C được bán hết trong quý IV/2010. Trong khi đó các dự án hạng A ghi nhận tình hình hoạt động không tốt như các hạng khác trong quý này.

Dựa vào kế hoạch thi công và tình trạng của các dự án đã xác định trong tương lai, Savills ước tính có khoảng 19.000 căn từ hơn 30 dự án sẽ gia nhập thị trường sơ cấp trong năm 2011. Bên cạnh đó, khoảng 120 dự án khác cũng được dự đoán sẽ gia nhập thị trường sơ cấp và cung cấp cho thị trường hơn 24.000 căn hộ.

Lưu Vân

![]()

- Sở hữu chung cư có thời hạn

- Giá bất động sản tại Hà Nội: Liệu có “bong bóng”?

- Bộ Xây dựng “ưu tiên” nhà ở xã hội

- Nhà đất TP.HCM 2011: Chờ và quan sát?

- Nhà đất công bị “ế”

- Thị trường bất động sản “thách thức” nhà quản lý?

- Tiếp thị bất động sản: Doanh nghiệp “nội” đang lớn

- Phác họa thị trường bất động sản 2011

- Năm 2011: Phấn đấu 70.000 hộ thu nhập thấp có nhà ở

- Bất động sản tại Đà Nẵng: Doanh nghiệp địa phương “thua trên sân nhà”