Gần năm năm sau khi sụp đổ, thị trường nhà đất của Mỹ đang bắt đầu cho thấy dấu hiệu phục hồi. Doanh số bán và giá nhà trước đây bị tịch thu tăng lên.

Theo số liệu công bố mới đây của trang web về bất động sản Zillow.com, một bộ phận chủ sở hữu nhà có giá trị tài sản thế chấp âm(*) bắt đầu dần hồi phục. Hệ thống dữ liệu của Zillow thống kê tỉ lệ phần trăm chủ nhà có giá trị tài sản âm - những người nợ nhiều hơn giá trị tài sản nhà của họ có - và số lượng đô la của giá trị tài sản âm đó của toàn nước Mỹ và của các khu vực đô thị của Mỹ.

Trong khi con số giá trị tài sản âm giảm 42 tỷ USD trong quý II năm nay, nó vẫn nằm ở mức lớn 1,15 nghìn tỷ USD. Trong số tất cả các chủ sở hữu nhà, 15,3 triệu (30,9%) vẫn còn có giá trị tài sản thế chấp âm trong quý thứ hai, mặc dù số lượng chủ sở hữu này đã giảm từ 15,7 triệu (31,4% ) trong quý đầu tiên.

Tuy nhiên, xu hướng này vẫn không hoàn toàn đồng đều trên khắp nước Mỹ. Trong hơn một nửa của tổng cộng 179 thành phố lớn của Mỹ, 25% trở lên các chủ sở hữu nhà vẫn đang có giá trị tài sản thế chấp âm. Và, có 22 thành phố lớn chiếm 6,5% tổng số thành phố có hơn một nửa các chủ sở hữu nhà có giá trị tài sản thế chấp âm. Fernley, Nevada là những bang có tỷ lệ chủ nhà có giá trị tài sản thế chấp âm cao nhất trong cả nước là 69,7% trong khi Huntingdon và Pennsylvania có tỉ lệ thấp nhất là 4,7%.

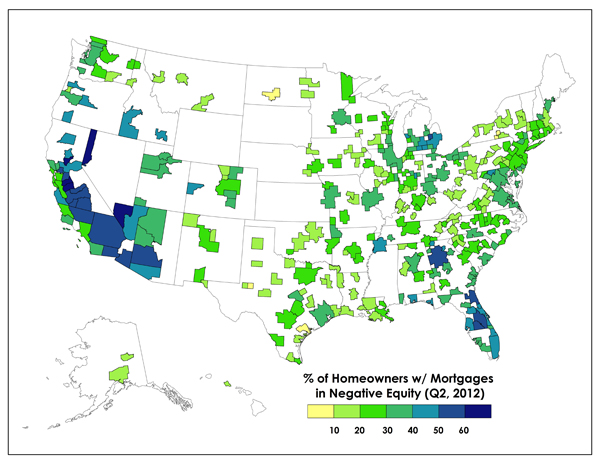

Bản đồ do Viện thịnh vượng Martin (Martin Prosperity Institute) và Zara Matheson lập mô hình này từ các thành phố lớn của Mỹ dựa trên dữ liệu được cung cấp bởi Zillow.

Bản đồ sự phân bố những ngôi nhà có giá trị tài sản thế chấp âm (Quý II-2012)

Những ngôi nhà có giá trị tài sản thế chấp âm tài chính tập trung ở các bang Sunbelt, Florida và California thể hiện mức độ tập trung đặc biệt cao như trong bản đồ.

Chỉ nhìn ở các thành phố lớn - có hơn một triệu người - hơn 2/3 số chủ nhà ở Las Vegas (68,5%) vẫn còn có giá trị tài sản thế chấp âm về tài chính. Hơn một nửa chủ nhà có giá trị tài sản thế chấp âm ở Atlanta, Orlando, Phoenix, Riverside, và Jacksonville. Và ở thành phố Sacramento, Detroit, Tampa, Miami, và Memphis có hơn 40% có giá trị tài sản thế chấp âm.

Các thành phố lớn có ít nhà máy có tỷ lệ phần trăm các tài sản thế chấp âm như thành phố Buffalo (12,3%), Rochester (13,2%) và Pittsburgh (15,6%). Tiếp theo là thành phố Oklahoma (19,5%), sau đó là Boston (19,6%), San Jose (20,3%), Louisville (20,6%) và New York (20,7%). Ở San Francisco, 28,5% chủ thế chấp nhà bị đình đốn, ở Los Angeles là 28,6%, 31,3% ở Washington DC, và 39,2% ở Chicago.

Trong số các thành phố nhỏ hơn, những thành phố có trường đại học có kinh tế hồi phục hơn sau cuộc khủng hoảng, cũng có một phần nhỏ hơn các chủ nhà thế chấp có giá trị tài sản thế chấp âm tài chính.

Các thành phố lớn có tỷ lệ phần trăm nhà có giá trị tài sản thế chấp âm cao nhất:

|

Thứ tự |

Khu vực |

% giá trị tài sản âm của nhà bị thế chấp |

|

1 |

Las Vegas |

68.5% |

|

2 |

Atlanta |

54.4% |

|

3 |

Orlando |

51.9% |

|

4 |

Phoenix |

51.6% |

|

5 |

Riverside |

51.2% |

|

6 |

Jacksonville |

51.2% |

|

7 |

Sacramento |

49.3% |

|

8 |

Detroit |

48.3% |

|

9 |

Tampa |

46.6% |

|

10 |

Miami-Fort Lauderdale |

43.7% |

Những thành phố lớn có tỷ lệ phần trăm nhà có giá trị tài sản thế chấp âm thấp nhất:

|

Thứ tự |

Khu vực |

% giá trị tài sản âm của nhà bị thế chấp |

|

50 |

Buffalo |

12.3% |

|

49 |

Rochester |

13.2% |

|

48 |

Pittsburgh |

15.6% |

|

47 |

Oklahoma City |

19.5% |

|

46 |

Boston |

19.6% |

|

45 |

San Jose |

20.3% |

|

44 |

Louisville |

20.6% |

|

43 |

New York |

20.7% |

|

42 |

San Antonio |

20.8% |

|

41 |

Hartford |

21.4% |

Để làm sáng tỏ các yếu tố có thể ảnh hưởng đến sự phân bố này, Charlotta Mellander rút ra mối tương quan giữa những bộ phận của nhà có giá trị tài sản thế chấp âm tài chính và một loạt các đặc điểm kinh tế và nhân khẩu học của các thành phố lớn của Mỹ. Như thường lệ, tôi nhấn mạnh rằng sự tương quan không bao hàm mối quan hệ nhân quả và các yếu tố khác có thể tác động đến mà chúng tôi đã không đề cập tới. Vẫn còn một số mối liên quan thú vị rút ra từ phân tích này.

Chúng tôi đã tìm thấy hai yếu tố liên quan tới tỉ lệ nhà có giá trị tài sản thế chấp âm thấp hơn. Như có thể dự đoán được, thứ nhất là yếu tố thu nhập, nhưng chỉ là một yếu tố nhỏ. Yếu tố thứ hai là trình độ học vấn – tỉ lệ người có bằng đại học – có sự liên quan đáng kể, dù vẫn còn rất khiêm tốn (- 0.18).

Chúng tôi đã tìm thấy một số yếu tố có liên quan tới tỉ lệ nhà có giá trị tài sản thế chấp âm tài chính cao hơn. Trong số đó, có hai mối tương quan chính. Có thể được dự đoán được, một là tỷ lệ thất nghiệp (0.66). Tỉ lệ tiền thế chấp của nhà có giá trị tài sản thế chấp âm tài chính cao hơn đáng kể ở các tiểu bang có tỷ lệ thất nghiệp cao. Thứ hai là khoản thu nhập dành cho chi phí nhà ở (0,64). Tỉ lệ những nhà có giá trị tài sản thế chấp âm tài chính ít liên quan tới những người nhập cư, cư dân sinh ở nước ngoài (0.40). Có mối liên quan ít nhiều giữa số dân (0.22) và tỉ lệ dân số gốc Tây Ban Nha (0.27).

Không có mối liên quan đáng kể giữa những nhà kiệt quệ về tài chính và sự đói nghèo. Thật ngạc nhiên, một bộ phận chủ sở hữu hoặc người thuê nhà cũng không có sự liên quan tới vấn đề này. Mức độ tập trung của các công ty công nghệ cao hoặc của sự đổi mới cũng không có mối liên quan. Tuy nhiên, không có gì đáng ngạc nhiên khi, một bộ phận chủ nhà kiệt quệ về tài chính có mối liên quan tiêu cực lớn với mức độ hạnh phúc được công bố ở các thành phố lớn (-0.17).

Thị trường nhà đất của Mỹ vẫn còn phân bố không đồng đều. Các bang lớn ở Sunbelt (các bang phía Nam và Tây Nam của Mỹ có khí hậu ấm áp-ND), đặc biệt là ở California và Florida, cũng Atlanta, và Phoenix tiếp tục có tỷ lệ phần trăm nhà có giá trị tài sản thế chấp âm tài chính cao nhất. Một số thành phố Rustbelt cũ (nơi có nhiều nhà máy phá sản đóng cửa-ND), với trường hợp ngoại lệ là thành phố Detroit bị ảnh hưởng nặng nề bởi cuộc khủng hoảng, là một trong những thành phố có tỉ lệ chủ nhà có giá trị tài sản thế chấp âm thấp nhất.

Tỉ lệ nhà có giá trị tài sản thế chấp âm liên quan tới hai yếu tố chính kinh tế và nhân khẩu học, nhưng hai yếu tố đóng vai trò then chốt là tỷ lệ thất nghiệp và số tiền thu nhập dành cho nhà ở.

Trong khi thị trường nhà đất có vẻ dần phục hồi, xu hướng hồi phục của nó vẫn còn không đồng đều. Và đối với các thành phố lớn, đặc biệt là những nơi ở khu vực Sunbelt, vấn đề gây đau đầu về giá trị tài sản thế chấp âm sẽ tiếp tục tồn tại trong một thời gian tới.

Hà Ly (dịch từ The Atlantic Cities)

Chú thích: (*) Khi chủ sở hữu một ngôi nhà mắc một khoản nợ nhiều hơn giá trị thị trường của ngôi nhà họ cầm cố.

- Kiến tạo nơi chốn

- Chính sách bảo tồn đất nông nghiệp tại Trung Quốc

- Washington, D.C. dẫn đầu về cảng của thế kỉ 21?

- Eco Valley - Thành phố giữa những cánh đồng

- Bùng nổ đô thị hóa ở Trung Quốc gây tổn hại lớn sức khỏe cộng đồng

- Tại sao đô thị hóa ở Trung Quốc không tạo ra một tầng lớp trung lưu

- Hồng Kông, thành phố không có nền đất

- Những tòa nhà chọc trời cao nhất thế giới vào năm 2020

- Những "dự án ma" ở Trung Quốc

- Đường sắt trọng tải nhẹ có thể "gánh" được toàn hệ thống giao thông đô thị?