Trao đổi với phóng viên, PGS.TS Trần Hoàng Ngân - thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ quốc gia - nói rằng cần thực hiện ngay các giải pháp khơi thông vốn tồn đọng thông qua tại đề án 254 của Chính phủ.

Nội dung đề án 254 tập trung cơ cấu lại hệ thống tổ chức tín dụng để giảm nhanh lãi suất.

Thưa ông, phải sau một năm nữa lãi suất cho vay mới giảm còn khoảng 13%/năm, liệu đã vừa sức chịu đựng của doanh nghiệp?

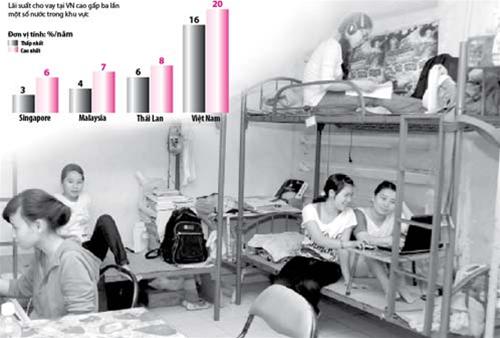

PGS.TS Trần Hoàng Ngân (ảnh bên): - Hiện lãi suất cho vay ở VN từ 16-20%/năm trong khi lãi suất cho vay của các nước trong khu vực chỉ 5-8%/năm. Giả sử lãi suất cho vay giảm còn 13%/năm thì cũng cao gấp đôi các nước xung quanh.

PGS.TS Trần Hoàng Ngân (ảnh bên): - Hiện lãi suất cho vay ở VN từ 16-20%/năm trong khi lãi suất cho vay của các nước trong khu vực chỉ 5-8%/năm. Giả sử lãi suất cho vay giảm còn 13%/năm thì cũng cao gấp đôi các nước xung quanh.

Lãi suất cao tác động xấu đến doanh nghiệp. Số liệu thống kê trong hai tháng đầu năm cho thấy sản xuất kinh doanh có dấu hiệu đình trệ, tồn kho hàng hóa của nhiều ngành, doanh nghiệp tăng cao. Thậm chí trong quý 1-2012 sẽ xuất hiện đáy suy giảm kinh tế mới, sâu hơn. Cần nhớ rằng chúng ta đang cắt giảm đầu tư công, hoạt động đầu tư của nền kinh tế trông vào đầu tư của tư nhân. Thế nhưng tư nhân đang đói vốn do lãi suất quá cao, làm sao có thêm dự án mới để tạo công ăn việc làm.

Ngân hàng nói chưa giảm nhanh lãi suất do lạm phát còn rình rập. Thậm chí có chuyên gia, tổ chức nước ngoài cho rằng chưa vội giảm lãi suất, chờ xu hướng giảm lạm phát thật rõ nét?

- Với lạm phát, cần tách bạch lạm phát do giá và do tiền tệ. Các năm trước chi tiêu công nhiều, bội chi ngân sách cao, ngân hàng mạnh tay cho vay với mức tăng tín dụng hằng năm trên 30%/năm. Các hoạt động này đã cung ứng ra thị trường một lượng lớn tiền, gây sức ép lên lạm phát.

Nay tình hình đã thay đổi. Tín dụng năm 2011 chỉ tăng 12%/năm, chấm dứt cả chục năm tín dụng tăng mỗi năm trên 30%. Chi tiêu công được cắt giảm, bội chi ngân sách giảm từ 5,4% còn 4,9% GDP. Năm 2012, tín dụng chỉ tăng tối đa 17%, chi tiêu công vẫn được cắt giảm. Lạm phát do đưa ra nhiều tiền đã được kiểm soát, không thể lơ là kiểm soát lạm phát nhưng lúc này có đủ điều kiện để thúc đẩy giảm nhanh lãi suất. Ngân hàng Nhà nước có công cụ để thu về nếu thừa tiền trong lưu thông.

Ký túc xá dành cho sinh viên ĐHQG TP.HCM tại Thủ Đức (Ảnh: Minh Đức)

Có lo ngại rằng lãi suất giảm nhanh, không hấp dẫn người gửi tiền, làm sao ngân hàng có đủ vốn để cho vay?

- Chúng ta duy trì lãi suất cao nhưng hai tháng đầu năm 2012 tiền gửi vào ngân hàng vẫn giảm. Thời gian này cho vay cũng ít do doanh nghiệp không chịu nổi lãi suất cao. Không có chính sách kinh tế nào hoàn hảo. Thời gian qua chúng ta ưu tiên cho người gửi tiền, đảm bảo họ nhận được lãi suất cao hơn lạm phát. Nhưng cái giá phải trả là lãi suất cao.

Vốn trong dân có hạn, ngân hàng treo lãi suất cao cũng không thể huy động thêm. Để có vốn cần tăng vòng quay đồng tiền. Doanh nghiệp vay vốn làm ăn, bán được hàng, có tiền gửi vào ngân hàng rồi lại vay thêm để làm ăn... Cứ thế theo vòng quay, tiền tạo ra tiền mà không phụ thuộc quá lớn vào tiền gửi của dân cư.

Có nghĩa là muốn giảm nhanh lãi suất phải giải phóng hàng tồn kho, phá băng bất động sản, khơi thông vốn khê đọng...?

- Chúng ta chậm trễ trong xử lý nợ bất động sản, đúng ra phải làm từ năm 2008 khi thị trường này bắt đầu khó khăn. Tuy vậy, lúc đó ngân hàng vẫn mở rộng cho vay, vì thế khoản nợ này tiếp tục tăng thêm và đến nay phát sinh nợ xấu khi thị trường bất động sản bị đóng băng. Vì vậy, tới đây với những đồng vốn đã lỡ bị đóng băng rồi phải áp dụng nhiều giải pháp để đưa trở lại vòng quay bình thường.

Đầu tháng 3/2012, Chính phủ đã có quyết định 254 phê duyệt đề án cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015. Trước mắt phải cơ cấu, sắp xếp lại các ngân hàng theo hướng lành mạnh, hiện đại.

Để sắp xếp lại phải cơ cấu lại tài chính, muốn thế phải xử lý nợ xấu như mua bán nợ, Nhà nước mua lại một số bất động sản để dùng vào mục đích an sinh xã hội. Khi những đồng vốn này được giải phóng, trở lại vòng quay tiền tệ sẽ tạo ra một lượng vốn mới để ngân hàng cho vay mà không cần tăng lãi suất huy động.

Dự án bất động sản dạng nào được mua lại và nguồn vốn ở đâu để Nhà nước mua lại các khoản nợ này?

- Đề án này mới được phê duyệt, thực hiện nó cần phải có nhiều bộ ngành liên quan tham gia. Có thể Bộ Xây dựng phải đưa ra các tiêu chí bất động sản thuộc diện Nhà nước mua lại. Phải chọn lọc, đó là những dự án bất động sản có thể thay đổi công năng phù hợp với chương trình an sinh xã hội hoặc hoạt động của cơ quan nhà nước.

Nhà nước có thể mua lại một số căn hộ phù hợp với tái định cư cho các chương trình giải tỏa, ký túc xá, tái định cư... Phải làm chặt chẽ, từ khâu đánh giá nợ, tài sản, giá bán... Mục tiêu làm sao để đồng vốn của dân được dùng đúng mục đích, hỗ trợ doanh nghiệp vượt qua khó khăn, vừa khơi thông được đồng vốn bị khê đọng.

Về nguồn vốn cũng phải cân nhắc, có thể từ trái phiếu chính phủ hoặc những khoản dùng cho các dự án từ vốn vay viện trợ phát triển (ODA). Thay vì phát hành trái phiếu chính phủ để xây ký túc xá cho sinh viên, nhà ở cho công nhân thì dùng khoản này mua lại dự án có công năng tương tự. Hoặc thay vì xây nhà tái định cư do giải tỏa để xây dựng các công trình cơ sở hạ tầng từ vốn ODA thì dùng tiền này mua lại nhà ở để tái định cư...

Thanh Tuyền (thực hiện)

Giải pháp xử lý nợ xấu- Đánh giá lại chất lượng tài sản, khả năng thu hồi và giá trị của nợ xấu; bán nợ xấu có tài sản bảo đảm cho Công ty Mua bán nợ và tài sản tồn đọng doanh nghiệp của Bộ Tài chính hoặc bán cho doanh nghiệp không phải tổ chức tín dụng, công ty mua bán nợ tư nhân và công ty mua bán nợ của các ngân hàng. Xóa nợ bằng nguồn dự phòng rủi ro; xử lý tài sản bảo đảm để thu hồi nợ; chuyển nợ thành vốn góp, cổ phần của doanh nghiệp vay. - Các khoản nợ xấu không có tài sản bảo đảm, không có khả năng thu hồi do thực hiện cho vay theo chỉ đạo hoặc chủ trương, chính sách của Chính phủ sẽ được Chính phủ xóa nợ bằng nguồn vốn ngân sách nhà nước. - Đối với một số công trình, bất động sản thế chấp ngân hàng sắp hoàn thành hoặc đã hoàn thành nhưng chưa bán được, Chính phủ xem xét mua lại để phục vụ mục đích an sinh xã hội và hoạt động của các cơ quan nhà nước... (Nguồn: đề án 254 của Chính phủ về cơ cấu lại hệ thống tổ chức tín dụng giai đoạn 2011-2015) |

- Phỏng vấn bộ trưởng Bộ Tài nguyên - Môi trường về sử dụng đất nông nghiệp

- Quy trình lập và điều chỉnh quy hoạch, kế hoạch sử dụng đất: Không thực sự cần thiết

- Giải quyết cách nào với tranh chấp ở chung cư?

- Hà Nội trước sự lựa chọn: Đường phố dành cho con người hay ôtô?

- Ứng phó với ngập lụt và biến đổi khí hậu: “Cần sự chung tay của các nhà quy hoạch”

- Sẽ "siết" thẩm định nhà thầu xây dựng

- Cấp giấy phép quy hoạch: Ba giải pháp linh hoạt

- TPHCM: Nhiều giải pháp giảm ô nhiễm môi trường

- Đánh thuế cao để xóa đô thị "ma"

- 2 nguyên tắc và 4 hành động TPHCM cần làm để thích ứng với biến đổi khí hậu và thiên tai